国民健康保険(国保)は病気やけがをしたときに、安心して病院などで治療を受けられるよう、保険税を出し合ってお互いに助け合う社会保障制度の一つです。

職場の健康保険の加入者およびその扶養家族、生活保護を受けている人、後期高齢者医療制度の対象となっている人以外は、すべて国保の加入者(被保険者)となります。

※ 特定活動の在留資格で、医療を受けるために入国されるかた又は医療を受けるために入国されるかたのお世話をされる目的で在留されるかたは、加入できません。

※ 決定された在留期間が3か月以下であっても、「興行」「技能実習」「家族滞在」「特定活動」の在留資格をお持ちのかたで、客観的資料により、3か月を超えて日本に滞在することが認められる場合には、国保の対象となる場合がありますので、国保年金課へご相談ください。

保険税は、被保険者のみなさんが病気やけがをしたときの医療費や、後期高齢者医療制度を支える費用、介護が必要になったときの費用にあてられる大切な財源となります。

国保の加入者がいる世帯の世帯主が納税義務者となります。

世帯主が職場の健康保険や後期高齢者医療制度に加入していて国保の加入者でない場合でも、世帯に国保の加入者がいる場合は、世帯主(「擬制世帯主」といいます)が納税義務者となります。

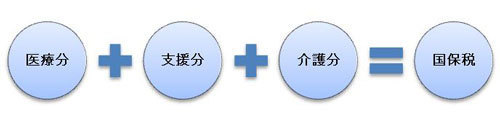

保険税は、「医療保険分(医療分)」「後期高齢者支援分(支援分)」「介護保険分(介護分)」を合わせた課税となります。

(備考)

国保の加入者数や所得などをもとに、4月分から翌年3月分までを年間の国保税として計算します。年度の途中で国保に加入または脱退した場合は、月割りで計算します。月割り計算は、国保に加入している日数の多い少ないにはよらず、その月の末日時点で国保資格がある場合は、その月の分が計算されます。

| 区分 | 計算のしかた |

医療分 (加入者全員) |

後期高齢者支援分 (加入者全員) |

介護分 (40歳~64歳) |

|---|---|---|---|---|

| 所得割 |

(前年の総所得金額等-基礎控除43万円)×税率 |

7.1% |

2.9% |

2.5% |

| 均等割 | 1人あたりの均等割額×加入者数 | 24,600円 |

10,100円 |

12,100円 |

| 平等割 | 1世帯あたり | 20,500円 | 8,400円 | 7,800円 |

| 課税限度額 | 660,000円 |

260,000円 |

170,000円 | |

1月1日の住所地に所得照会をしたうえで保険税を課税します。

所得照会の回答をもとに再度計算しますので、後日、税額が変更になる場合があります。

国保の加入者が後期高齢者医療に移行することにより、世帯内の国保の加入者が1人となる世帯のことです。

移行後5年目までの世帯を「特定世帯」、6年目から8年目までの世帯を「特定継続世帯」といいます。

特定世帯または特定継続世帯に該当する場合、医療保険分・後期高齢者支援分の平等割が軽減されます。(介護保険分の平等割は軽減されません)

特定世帯の平等割の軽減率:2分の1

特定継続世帯の平等割の軽減率:4分の1

保険税の納付には、普通徴収と特別徴収の2つがあります。

納税通知書とともに送られてくる納付書でのお支払いになります。納付書に記載の市内金融機関、コンビニでのお支払いが可能です。お申込みにより、口座振替とすることもできます。また、スマートフォン決済アプリでバーコードを読み込むことによりお支払いできますが、領収書が発行されませんので、アプリの利用明細等で納付実績をご確認ください。

普通徴収の納期は年8回となっており、納期限は下表のとおりです。各納期の税額は、1年間(4月~翌年3月まで)の税額を7月から翌年2月までの8回に分けて計算しております。

そのため、例えば第3期(9月末日納期限)の税額が、9月の1か月分の税額ということではありませんのでご注意ください。

また、第2期以降に税額が変更になったかたは、新しい納付書で納めてください。

| 期別 | 納期限 | |

|---|---|---|

| 第1期 | (7月) |

令和7年7月31日 |

| 第2期 | (8月) |

令和7年9月1日 |

| 第3期 | (9月) | 令和7年9月30日 |

| 第4期 | (10月) | 令和7年10月31日 |

| 第5期 | (11月) | 令和7年12月1日 |

| 第6期 | (12月) | 令和7年12月25日 |

| 第7期 | (1月) | 令和8年2月2日 |

| 第8期 | (2月) | 令和8年3月2日 |

| 随時期 | - |

- |

社会保険加入や転出などで国保を脱退した場合、保険税額は月割りで再計算し減額変更となります。ただし、納付時期の関係から、税額変更後も引き続き保険税の納付が残る場合があります。税額変更後に送られてくる納税通知書には、納期ごとの納付額が記載されていますので、ご確認ください。

年度内に国保から後期高齢者医療に移行するかたの保険税については、後期高齢者医療保険加入月の前月分までであらかじめ計算しています。なお、納付時期の関係で保険税の納付が残り、保険税と後期高齢者医療の保険料の納付時期が重複する場合があります。詳しくは納税通知書でご確認ください。

特定世帯に該当して平等割が2分の1になる場合、再計算した納税通知書をお送りします。

特別徴収は国保税の納付方法の一つで、支給される年金からの天引きにより納付していただく制度です。下記要件に該当するかたは特別徴収の対象となります。特別徴収となる場合は「開始通知書」にてお知らせをいたします。

次のすべてに該当するかた

(注)なお、年度途中で75歳となり後期高齢者医療制度へ移行するかたがいる場合、この年度分から保険

税は普通徴収に切り替わります。

(対象となるかたには、事前に「特別徴収中止」の通知書が郵送されます。)

4月 6月 8月

その年度の保険税額が確定するまで、仮算定された保険税額が徴収されます。

10月 12月 翌年2月

確定した保険税額から仮徴収分を控除した額が徴収されます。

特別徴収の対象のかたで、保険税ほか市税に滞納がないなど一定の要件を満たす場合は、申し出により納付方法を口座振替に変更することができます。国保年金課窓口までおこしください。なお、納付書による納付方法には変更できません。

課備え付けの「国保税納付方法変更申出書」を記入していただきます。

口座振替の手続き

口座振替の申し込みをしていただきます。

すでに保険税の口座振替の手続きが済んでいるかたは、必要ありません。

手続きに必要なもの

通帳の届出印

世帯主(擬制世帯主である場合も含みます)と、国保加入者および特定同一世帯所属者(注1)の前年の総所得金額等の合計額が、次の軽減基準所得以下の世帯については、保険税の均等割と平等割が軽減されます。

4月1日時点の国保加入状況(注2)で判定されますが、4月1日時点で国保に加入していない世帯の場合、それ以降に国保に加入した時点での状況で判定されます。なお、所得の申告がないと軽減はできませんので、所得がない場合であっても申告をしてください。

(注1)特定同一世帯所属者とは、国保から後期高齢者医療に移行したかたのことです。世帯が変わった

り、世帯内の国保加入者がいなくなったりした場合、特定同一世帯所属者として該当しなくなりま

す。

(注2)たとえば4月1日から社会保険に加入した場合、国保の資格喪失日は4月2日となるため、「4月1日

時点の国保加入状況」に含まれることになります。

| 軽減判定基準所得 | 軽減割合 |

|---|---|

| 43万円+{10万円×(給与所得者等の数-1}以下 | 7割 |

| 43万円+(30.5万円×被保険者数等)+{10万円×(給与所得者等の数-1}以下 | 5割 |

| 43万円+(56万円×被保険者数等)+{10万円×(給与所得者等の数-1}以下 | 2割 |

給与所得者等の数:一定以上の給与や年金所得を有する人

被保険者数等:世帯主、国保加入者及び特定同一世帯所属者

雇用先の倒産、解雇、雇い止め等により離職された非自発的失業者のかたについて、保険税の負担を軽減する制度です。(軽減を受けるためには申告が必要です。)

離職日時点で65歳未満のかたのうち下記の求職者給付を受けるかたです。

(注)雇用保険受給資格者証又は雇用保険受給資格通知の離職理由が 11、12、21、22、31、32、23、33、34 に該当するかた。ただし、高年齢受給資格者及び特例受給資格者のかたは対象となりません。

保険税は、前年の所得などにより算定しますが、前年の所得のうち離職者本人の給与所得を100分の30とみなして算定します。

離職日の翌日から翌年度末までです。

下記の書類を持参の上 国保年金課窓口で申告をしてください。

(注)個人番号による情報連携開始により省略可能となりましたが、発行されて間もない時期など情報連携ができない場合がありますので、持参いただきますと手続きが確実です。

子育て世帯の経済的負担軽減のため未就学児の均等割部分を2分の1軽減します。(軽減適用世帯は軽減後の2分の1)

世帯主及び国保に加入されているかたは、保険税算定のため、所得の申告が必要となります。前年中に所得がないかたも申告が必要です。ただし、確定申告をしたかたや、住民税の申告をしたかた、給与支払報告書や公的年金支払報告書が提出されているかたは、申告の必要はありません。

国保税納税義務者(世帯主)、国保加入者、特定同一世帯所属者のかたが未申告の場合次のような影響がでることがあります。ご注意ください。

上場株式等の譲渡所得や配当所得など、確定申告を要しない所得を確定申告した場合、保険税の算定対象となります。

確定申告をすることで、減額または還付される所得税額や住民税額よりも、課税される保険税額が上回る場合や、限度額適用認定証の自己負担限度額が上がる場合があります。

確定申告した場合の影響等について、よく検討の上ご判断ください。

災害その他特別な事情がないにもかかわらず保険税を滞納した場合には、次のような措置がとられる場合があります。

災害や病気など、特別の事情により保険税の納付が困難なときは、納期限までに納税通知書をお持ちのうえ、収納課にご相談ください。分割納付または減免が認められる場合があります。

なお、納税義務者以外の方が相談等を行う場合は委任状が必要となります。

国保年金課 国保税係 電話:0176-51-6751(直通) ファクス:0176-22-6299

収納課 収納係 電話:0176-51-6760 または 0176-51-6761(直通) ファクス:0176-23-0776