平成28年度から最初の新規検査を受けた時期等により、下記の税率が適用されています。

なお、自動車環境対策の観点により、最初の新規検査から13年を経過した環境負荷の大きい車両には、重い税率(重課税率)が適用されます。

| 区分 |

最初の新規検査 から13年を経過 した車両 (重課税率) |

最初の新規検査 を平成27年3月 以前に受けた車両 (旧課税率) |

最初の新規検査 を平成27年4月 以降に受けた車両 (新課税率) |

|||

| 軽三輪 | 4,600円 | 3,100円 | 3,900円 | |||

| 軽四輪以上 | 乗用 | 自家用 | 12,900円 | 7,200円 | 10,800円 | |

| 営業用 | 8,200円 | 5,500円 | 6,900円 | |||

| 貨物用 | 自家用 | 6,000円 | 4,000円 | 5,000円 | ||

| 営業用 | 4,500円 | 3,000円 | 3,800円 | |||

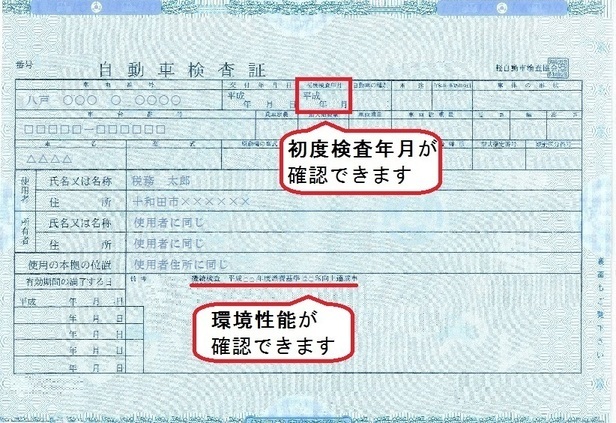

※「最初の新規検査」とは、これまで車両番号の指定を受けたことのない車両が、新たに使用するときに受ける検査であり、自動車検査証の「初度検査年月」で確認できます。

●重課税率・・・最初の新規検査から13年を経過した車両に適用されます。令和7年度課税の場合、平成24年3月31日以前に最初の新規検査を受けた車両。

※電気軽自動車、天然ガス軽自動車、メタノール軽自動車、混合メタノール軽自動車、ガソリンを内燃機関の燃料として用いる電力併用軽自動車、被けん引自動車は重課税率の適用対象外です。

●旧課税率・・・最初の新規検査を平成27年3月31日以前に受けた車両に適用されます。

●新課税率・・・最初の新規検査を平成27年4月1日以降に受けた車両に適用されます。

※燃費性能の優れた一部の車両については、下記のグリーン化特例による税率の軽減(軽課)が適用されます。

自動車検査証で「初度検査年月」や軽課税率の燃費基準に適合するか確認できます。

※1 平成15年10月14日以前に最初の新規検査を受けた車両は検査年しか記載がないため、検査月は12月とみなされます。(例:「平成15年」と記載されているものは、「平成15年12月」となります。)

※2 古い車両については、「初度検査年月」が記載されていないものがあります。

自動車環境対策の観点から、排出ガス性能及び燃費性能の優れた環境負荷の小さい軽自動車については、その排出ガス性能及び燃費性能に応じて、グリーン化特例により税率の軽減(軽課)が適用されます。

令和7年4月1日から令和8年3月31日までの間に、最初の新規検査を受けた車両のうち、排出ガス性能及び燃費性能の優れたものについて、令和8年度分に限り軽課税率が適用されます。

| 車両区分 | 標準税率 |

(1) 概ね75%軽減 |

(2) 概ね50%軽減 |

||

| 軽三輪(乗用営業用のみ) | 3,900円 | 1,000円 | 2,000円 | ||

| 軽四輪 | 乗用 | 自家用 | 10,800円 | 2,700円 | 適用なし |

| 営業用 | 6,900円 | 1,800円 | 3,500円 | ||

| 貨物用 | 自家用 | 5,000円 | 1,300円 | 適用なし | |

| 営業用 | 3,800円 | 1,000円 | 適用なし | ||

・電気自動車

・天然ガス自動車(平成30年排出ガス規制適合又は平成21年排出ガス基準10%低減達成車)

・平成30年排出ガス基準50%低減達成車又は平成17年排出ガス基準75%低減達成車(★★★★)

上記に加え、

・(乗用)令和2年度燃費基準+30%達成車

・(貨物)平成27年度燃費基準+35%達成車

グリーン化特例の見直しにより、令和3年4月1日から令和8年3月31日までの間に最初の新規検査を受ける車両のうち、電気自動車等又は下記燃費基準等達成車(軽四輪営業用乗用車)について、車両取得の翌年度分に限り軽課税率が適用されます。

・電気自動車

・天然ガス自動車(平成30年排出ガス規制適合又は平成21年排出ガス基準10%低減達成車)

・平成30年排出ガス基準50%低減達成車又は平成17年排出ガス基準75%低減達成車(★★★★)

上記に加え、

・(乗用営業用)令和12年度燃費基準90%達成かつ令和2年度燃費基準達成車