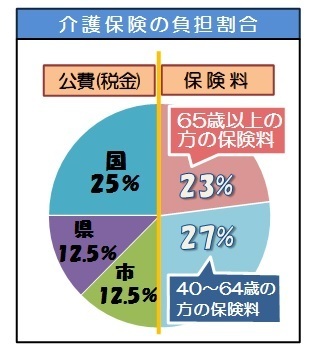

介護保険は、公費と保険料を財源に運営しています。65歳以上の人(第1号被保険者)の保険料は、原則として住所地の市町村へ納めます。

保険料は、基準となる額(基準額)を3年ごとに見直しすることとなっており、令和6年4月からは、新しい事業計画に沿って介護保険制度が運営されています。

十和田市では令和6年度から令和8年度までの3年間の介護サービスにかかる費用の見込みなどから、月額基準額を7,150円(年額85,800円)と定め、これを基に、次のように前年の所得に応じた段階的な保険料を設定しています。

所得段階別介護保険料

| 所得段階 | 市民税課税状況 | 前年の所得状況等 | 保険料率 | 年額 | |

|---|---|---|---|---|---|

| 第1段階 |

世帯全員が 市民税 非課税 |

本人が 市民税 非課税 |

生活保護受給者、老齢福祉年金 受給者、年金収入等82.65万円以下 |

基準額×0.285 |

24,453円 |

| 第2段階 | 年金収入等82.65万円超120万円以下 | 基準額×0.485 | 41,613円 | ||

| 第3段階 | 年金収入等120万円超 | 基準額×0.685 | 58,773円 | ||

| 第4段階 |

世帯内に 市民税課税 者がいる人 |

本人が 市民税 非課税 |

年金収入等82.65万円以下 | 基準額×0.90 | 77,220円 |

| 第5段階 | 年金収入等82.65万円超 | 基準額×1.00 | 85,800円 | ||

| 第6段階 |

世帯内に 市民税課税 者がいる人 |

本人が 市民税 課税 |

合計所得金額120万円未満 | 基準額×1.20 | 102,960円 |

| 第7段階 | 合計所得金額120万円以上200万円未満 | 基準額×1.30 | 111,540円 | ||

| 第8段階 | 合計所得金額200万円以上300万円未満 | 基準額×1.60 | 137,280円 | ||

| 第9段階 | 合計所得金額300万円以上400万円未満 | 基準額×1.70 | 145,860円 | ||

| 第10段階 | 合計所得金額400万円以上500万円未満 | 基準額×1.90 | 163,020円 | ||

| 第11段階 |

合計所得金額500万円以上600万円未満 |

基準額×2.00 | 171,600円 | ||

| 第12段階 | 合計所得金額600万円以上700万円未満 | 基準額×2.20 | 188,760円 | ||

| 第13段階 | 合計所得金額700万円以上800万円未満 |

基準額×2.30 |

197,340円 | ||

| 第14段階 | 合計所得金額800万円以上 | 基準額×2.40 | 205,920円 | ||

※年金収入等とは、本人の前年の課税年金収入金額と合計所得金額の合計額のことです。

※第1、2、4、5段階の「前年の所得状況等」の欄における「82.65万円」は、令和8年度の適用となります(介護保険法施行令の一部改正による)。令和6年度は「80万円」、令和7年度は「80.9万円」と読み替えてください。

国民年金、厚生年金、共済年金など課税対象となる年金収入額の合計で、遺族年金、障害年金、老齢福祉年金などは含まれません。

収入金額から必要経費に相当する金額を控除した金額のことで、扶養控除や医療費控除などの所得控除をする前の金額です。第1~5段階については、「公的年金等に係る雑所得」を控除した金額を用います。第1~5段階の合計所得金額に給与所得が含まれている場合は、給与所得から10万円を控除した金額を用います。土地売却等に係る特別控除額がある場合は、「長期譲渡所得及び短期譲渡所得に係る特別控除額」を控除した金額を用います。

保険料は、年金から差し引く「特別徴収」が原則ですが、年金の額が年間18万円未満の方や年度途中の転入や65歳到達等により特別徴収できない方については「普通徴収」となります。

加入している医療保険の算定方法により決まります。40歳になった月の分から医療保険料と合わせて一括して納めます。

詳しくはこちらをご覧ください。

詳しくは加入されている医療保険者等にお問い合わせください。

特別な事情がないのに保険料を滞納していると、滞納期間に応じて次のような措置がとられます。

介護サービスを受けた場合の利用者負担は1割~3割ですが、いったんサービス費の全額(10割)を自己負担しなければならなくなります。その後、手続きすることでサービス費の7割~9割を給付します。

上記(1)と同様に、介護サービスを受けた場合のサービス費を全額(10割)負担していただき、手続き後に7割~9割を給付しますが、その返還額を滞納保険料に充てさせていただきます。

2年を経過した保険料は時効となり、さかのぼって納めることができなくなります。時効となった場合、介護サービスを利用する際の本来の利用者負担は1割~3割ですが、滞納期間に応じて3割~4割負担の期間が発生します。また、高額介護サービス費等が受けられなくなります。

※災害などの特別な事情で一時的に保険料が納められなくなったときには、徴収の猶予や減免となる場合もありますのでご相談ください。