支給確認書等の受付は10月31日で終了しました。

令和6年度の定額減税補足給付金(調整給付)において、定額減税を十分に受けられない(定額減税の額が、定額減税前の税額を上回る)と見込まれる人へ、令和5年の所得・扶養の状況により推計した令和6年の所得税額を基に給付を行いました。

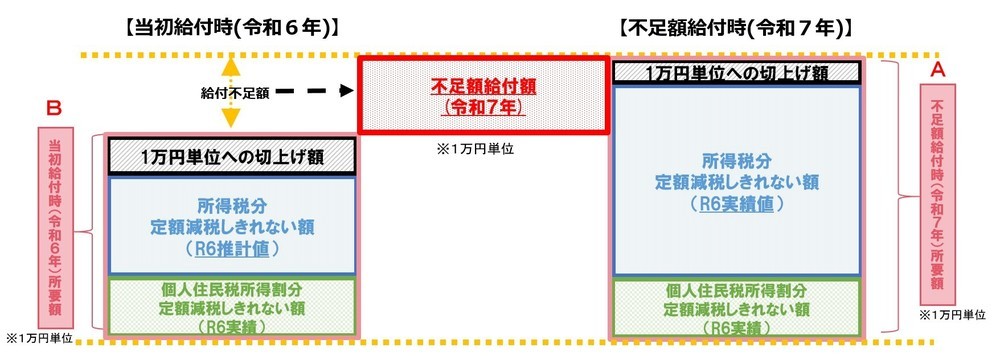

このたび令和6年分の所得税及び定額減税の実績等が確定し、本来給付すべき額と、当初調整給付金との間で不足が生じる人等に対し、令和7年度に追加で給付金を支給します。

原則として令和7年1月1日に十和田市に住民登録がある人で、次の不足額給付Ⅰ又は不足額給付Ⅱのどちらかに該当する人。

令和6年分所得税および定額減税の実績額等が確定したのち、本来給付すべき額と、当初調整給付金との間で不足が生じる人。

【給付対象となりうる人の例】

・令和5年所得に比べ、令和6年所得が減少したことにより、所得税分の定額減税しきれない額(R6実績値)が増加した

人。

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、定額減税可能額が増加し、所得税分の定額減税しき

れない額(R6実績値)が増加した人。

・当初調整給付後に税額修正が生じたことにより、個人住民税所得割分の定額減税しきれない額(R6実績)が増加した

人。

不足額給付額※ = 本来給すべき額 - 当初調整給付金

【不足額給付時(令和7年)】 【当初給付時(令和6年)】 ※1万円単位

(イメージ)

以下の支給要件をすべて満たす人(例:青色事業専従者や事業従事者(白色)の人、合計所得金額48万円超の人)

【支給要件】

・令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象

外であること。

・税法上「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること。

・低所得世帯向け給付(令和5年度住民税均等割非課税世帯への給付、令和5年度住民税均等割のみ課税世帯への給付、

令和6年度新たに住民税均等割非課税となる世帯への給付・新たに住民税均等割のみ課税となる世帯への給付、令和7

年度十和田市低所得者支援給付)の対象世帯の世帯主・世帯員ではないこと。

上記ほか「地域の実情によりやむを得ないと内閣府が認める場合」に該当する場合、対象になる場合があります。

原則4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった場合には3万円。

対象となる人へは、7月25日から下記1又は2いずれかの文書を順次郵送しました。

1.「調整給付金(不足額給付分)支給のお知らせ」が届いた人(緑色の紙です)

・支給を受ける場合は、原則として申請等の手続きは必要ありません。

・8月下旬に口座へ振込みます。

・給付金を辞退する場合や振込先口座を変更する場合のみ、申し出が必要となります。お問い合わせ先(電話0176-51-

6704)までご連絡ください。必要書類を送付いたします。

2.「調整給付金(不足額給付分)支給確認書」が届いた人(黄色の紙です)

・給付金を受け取るには 返信が必要です。

・確認書の記載内容をご確認のうえ、必要事項を記入し、本人確認書類等の提出書類と一緒に返送してください。

・審査の上、順次、給付金を口座へ振込みます。十和田市が確認書を受理した日から4週間後が目安です。

※令和6年中に十和田市へ転入した人で転入前に2回以上引っ越した人など、市で給付の要件が確認できないため案内文書が届いていない人は申請が必要です。

申請書様式

●令和6年中に十和田市へ転入した人

●上記以外の人

申請書提出先

〒034-8615 青森県十和田市西十二番町6番1号 十和田市税務課 不足額給付担当 宛

令和7年7月28日

令和7年10月31日(金曜日) 当日消印有効

この給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律」により、所得税等の課税及び差し押さえの対象となりません。

個人情報、通帳、キャッシュカード、口座番号、暗証番号などの搾取にご注意ください。

給付金の申請内容に不明な点があった場合などには十和田市から問い合わせを行うことがありますが、メールで銀行の口座情報を聞き出すことや、ATM(現金自動預振機)の操作をお願いすること、支給のための手数料などの振り込みを求めることは絶対にありません。

国(国税庁や税務署)、市役所等の公的機関の職員をかたり、「定額減税の件」「給付金の件」などの電話やメールにより銀行の口座情報を聞き出そうとする事案や、還付手続きのためとウソを伝えATMを操作させ振込を行わせる事案の発生が確認されていますのでご注意ください。

銀行の口座情報などの入力を求められたときなどは、情報を詐取される恐れがありますので、その発信元が信頼できるものであるかどうか、十分にご注意ください。

心当たりのない電話があった場合は、絶対に口座情報などを伝えないようにしてください。

心当たりのないショートメッセージやメールが送られてきた場合は、絶対に、メールに記載のURLにアクセスしたり、個人情報を入力したりしないでください(心当たりのないメールはすぐに削除してください)。

定額減税や給付に関連した特殊詐欺についての注意喚起(外部リンク)![]()

内閣官房

「調整給付金(不足額給付)」とは?![]() (863KB)

(863KB)

新たな経済に向けた給付金・定額減税一体措置(外部リンク)![]()

【受付終了しました】調整給付金(定額減税補足給付金)R6kyuhu.html

税務課 市民税係

電話:0176-51-6704

時間:午前9時から午後5時00分(土日祝を除く)

※お電話またはメールで対象かどうかの問い合わせについては、本人確認ができないため、回答していませんので、ご了承ください。